蟹山昇宏税理士事務所(大阪・本町)が解説します。

総資本経常利益率とは|中小企業の経営者が知るべき計算方法・目安・改善策

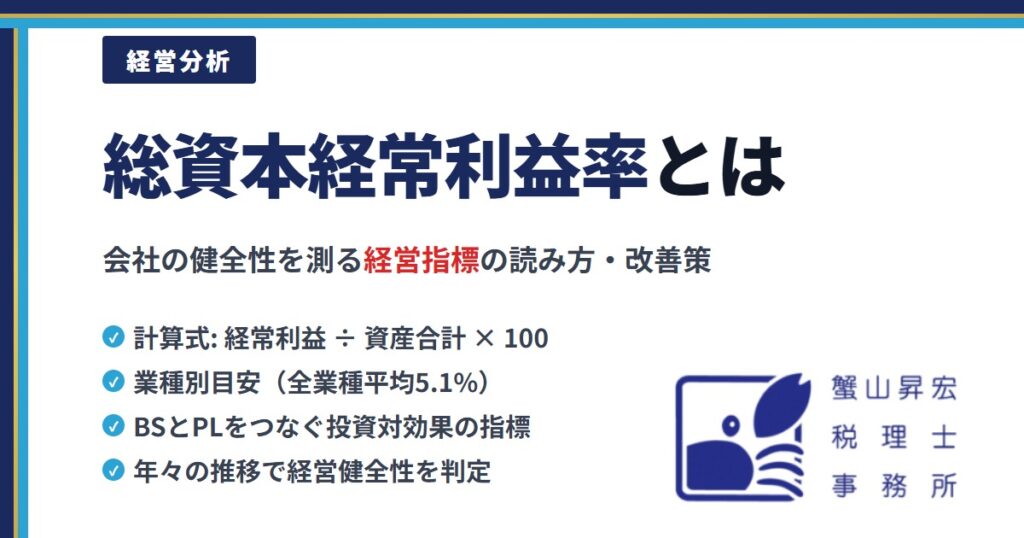

総資本経常利益率とは、企業が保有するすべての資産(総資本)を使って、「会社経営がうまく儲かるようにできているか」を示す指標です。計算式は「経常利益 ÷ 資産合計 」で、収益性を分析する代表的な指標です。

「決算書の見方がよく分からない」

「売上は増えているのに、手元のお金が増えない理由が分からない」

「銀行は決算書のどこの数字を重視しているのか分からない(銀行から評価されたいが、どうすればいいかわからない)」

このような悩みをお持ちの経営者の方に向けて、この記事では総資本経常利益率の意味・計算方法・業種別目安・改善策をわかりやすく解説します。

結論から言うと、総資本経常利益率は「いくら使っていくら儲かったか」の指標です。財務省「法人企業統計調査」によると、全業種の中央値は5.1〜5.3%程度です。この総資本経常利益率を毎年追いかけることが、経営の健全性を測る第一歩になります。

経営とは「投資とリターン」の活動である

会社経営の本質は「資金を調達して・それを投資して・活用して・リターン(利益・お金)を得る」活動の繰り返しです。貸借対照表の負債・純資産の部が「どこから、どれだけ資金を調達したか」を示し、貸借対照表の資産の部が「何に投資したか」を示し、損益計算書の経常利益が「どれだけリターンを得たか」を示します。この貸借対照表と損益計算書をつなぐ指標が総資本経常利益率であり、会社の収益性を表します。

資金調達から利益獲得までの4ステップ

会社の経営活動は、次の4つのステップで成り立っています。

- 資金を調達する:出資・融資など

- 資金を運用・投資する:設備・在庫・人材・システムなどに投じる

- 投資した資源を活用する:商品を作り・サービスを提供し・売上を生む

- リターン(利益・お金)を得る:経常利益として損益計算書に現れる

この4ステップはぐるぐると繰り返されます。投資の質が高ければリターンも大きくなり、会社は成長します。逆に投資に見合ったリターンが得られなければ、資金繰りが悪化し、経営が不安定になります。

経営者の仕事は、このサイクルをいかに効率よく回すかを考えることです。そのための「ものさし」が総資本経常利益率なのです。

貸借対照表(資産の部)が示す「投資」

貸借対照表(BS)の左側「資産の部」は、会社がこれまでに投資してきた内容の一覧です。現金・預金、売掛金、在庫(棚卸資産)、建物・機械・車両などの資産がすべてここに集まります。

資産の部の合計(総資本)は「会社がここまでに積み上げてきた投資の総額」を意味します。大きな会社ほど数字は大きくなりますが、大きければ良いわけではありません。問題は「その投資から、どれだけのリターンを得ているか」です。

当事務所の顧問先企業の事例では、売上5億円規模の企業でも、総資本(資産合計)が1億円台の企業と3億円台の企業では、同じ経常利益でも総資本経常利益率が2〜3倍異なるケースがよく見られます。資産の使い方の効率が、経営の質を左右するのです。

財務省「法人企業統計調査(2022年度)」によると、中小企業(資本金1億円未満)の売上高経常利益率の平均は約3.5%です。一方、同調査で総資本回転率の平均は約1.1回転前後となっています。つまり、多くの中小企業は「1億円の資産から1億1,000万円の売上を生み、そのうち350万円の経常利益を得ている」計算になります。このサイクルの効率を高めることが、経営力の向上に直結します。

損益計算書の経常利益が示す「リターン」

損益計算書(PL)の「経常利益」は、本業の利益(営業利益)に、受取利息・支払利息などの財務活動の損益を加えた数字です。

経常利益が優れているのは、「本業+財務活動を含めた、会社が経常的に稼ぐ実力」を示している点です。一時的な売却益や特別損失は含まれないため、会社の実力をフラットに比較できます。

銀行や税理士が財務分析に経常利益を好むのは、この「企業の収益力」を見たいからです。総資本経常利益率は、その経常利益を投資総額(総資本)で割ることで、「会社の収益性」を教えてくれます。

総資本経常利益率の計算方法と読み方

総資本経常利益率の計算式は「経常利益 ÷ 資産合計(総資本)× 100 = 総資本経常利益率(%)」です。分母は決算書の貸借対照表「資産の部合計」、分子は損益計算書の「経常利益」を使います。値が高いほど少ない資産で多くの利益を得ている=資本効率が良い経営を意味します。(値が高いほど良いです)

計算に必要な2つの数字の場所(BSとPLのどこを見るか)

計算に使う2つの数字は、決算書のどこに載っているのでしょうか。それぞれの場所を確認しましょう。

- 経常利益(分子):損益計算書(PL)の「経常利益」欄。営業利益の下、税引前当期純利益の上に記載されています。

- 資産合計・総資本(分母):貸借対照表(BS)の「資産の部 合計」欄。BSの左下に記載されています。

たとえば、経常利益が500万円、資産合計が1億円の会社であれば、総資本経常利益率は「500万円 ÷ 1億円 × 100 = 5.0%」となります。この5.0%という数字が、業種の目安(後述)と比べて高いか低いかを判断することが、経営分析のスタートです。

期中平均を使うべきか・期末値を使うべきか

総資本経常利益率の計算では、「総資本(資産合計)に期末の数字を使うか、期中平均を使うか」という疑問が生じることがあります。

厳密には、期首と期末の資産合計を平均した「期中平均総資本」を使う方が、理論的に正確です。なぜなら、経常利益は1年間を通じた活動の成果であるのに対し、資産は期末時点の残高だからです。

ただし、中小企業の実務では、次のように使い分けるのがおすすめです。

- 銀行・外部への提示用:期末の資産合計を使う(シンプルで比較しやすい)

- 社内管理・経年比較用:期中平均総資本を使う(季節変動の影響を排除できる)

同じ計算方式で継続して計算することが最も重要です。計算方法を毎年変えてしまうと、前年との比較ができなくなります。

freeeで総資本経常利益率を確認する手順

freee会計を使っている場合、決算書から数字を取得して総資本経常利益率を計算する手順は次のとおりです。

- 損益計算書を開く:freee会計のメニューから「決算・申告」→「損益計算書」を開く。「経常利益」の数字を確認してメモする。

- 貸借対照表を開く:同じく「決算・申告」→「貸借対照表」を開く。「資産の部 合計」の数字を確認してメモする。

- 計算する:「経常利益 ÷ 資産の部合計 × 100」を電卓またはExcelで計算する。

- 業種別目安と比較する:後述の業種別目安表と照らし合わせ、自社の位置づけを確認する。

- 前年同期と比較する:前期の決算書でも同様に計算し、改善・悪化の傾向を把握する。

freeeとbixidを連携させると、総資本経常利益率を含む財務指標をダッシュボードで自動表示できます。手計算の手間を省きたい場合は、月次決算でbixidとfreeeを活用する方法もあわせてご覧ください。

業種別の目安と「良い・悪い」の判断基準

財務省「法人企業統計調査」のデータでは、全業種の中央値は5.1%前後です。ただし業種差が大きく、サービス業は6〜7%台、製造業は3〜5%台、卸売業は2〜4%台が目安となります。自社が同業他社と比較してどこに位置するかを把握することが、経営判断の第一歩です。

業種別・規模別の目安数値

以下の表は、財務省「法人企業統計調査」をもとにした、業種別の総資本経常利益率の目安です。業種にもよりますが、一般的には10%超が優良の目安です。

| 業種 | 目安(中央値) | 評価の目安 |

|---|---|---|

| サービス業 | 6〜7% | 7%超で優良 |

| 建設業 | 5〜6% | 6%超で優良 |

| 製造業 | 3〜5% | 5%超で優良 |

| 卸売業 | 2〜4% | 4%超で優良 |

| 小売業 | 2〜4% | 4%超で優良 |

| 全業種平均 | 約5.1% | 6%超で優良(金融機関の格付け基準) |

業種によって目安が大きく異なる理由は、ビジネスモデルの違いにあります。サービス業は設備投資が少なく(=総資本が小さい)、利益率が高い傾向があります。一方、製造業や卸売業は在庫・設備・売掛金など大きな資産を抱えるため(=総資本が大きい)、同じ利益でも比率が下がります。

金融機関の格付けでは何%が評価されるか

銀行が融資審査で財務指標を格付けする際、総資本経常利益率は重要な評価項目のひとつです。一般的な評価基準は以下のとおりです。

- 6%以上:高評価(格付け上位グループ)

- 3〜6%:標準的な評価

- 1〜3%:やや低評価(業種によっては許容範囲)

- 1%未満・マイナス:要注意・要改善

銀行融資を検討している場合、総資本経常利益率が6%以上であることは、信用力の証明になります。融資審査に向けて財務体質を改善したい場合は、まず月次決算で指標の推移を把握することがおすすめです。

1年間の数値より「3~10年間の推移」で判断すべき理由

総資本経常利益率は、1年間のスナップショット(点)ではなく、3~10年間の推移(線)で判断することが重要です。理由は以下の3点です。

- 単年の数字は外部要因に左右される:原材料費の高騰、コロナ禍のような特殊要因が1年の数字を大きく歪めることがあります。

- 改善・悪化のトレンドが分かる:毎年少しずつ上がっているなら経営は健全化しています。じわじわ下がっているなら早めの対策が必要です。

- 投資の効果が遅れて現れる:設備投資や人材採用は、利益への貢献が1〜2年後になることがあります。点ではなく線で見ることで、正しく評価できます。

財務省「法人企業統計調査(2023年度)」によると、中小企業(資本金1億円未満)の総資本経常利益率は2020年度に3.2%まで低下(コロナ禍の影響)した後、2022年度には5.1%まで回復しています。この推移を知ることで、自社の数字を適切にコンテキストの中で評価できます。

総資本経常利益率はROA・総資本回転率と何が違うか

ROA(Return on Assets)は総資本経常利益率とほぼ同義語ですが、使用する利益の種類が異なる場合があります。ROAは純利益を使うことが多く、総資本経常利益率は経常利益を使います。中小企業の経営分析では、「本業+財務活動を含めた総合利益」を見られる経常利益の方が実態を反映しやすいため、総資本経常利益率の方が有用です。

ROAとの違い

まずROAとの違いから見ていきます。ROA(総資産利益率)は、日本語で「総資産に対して純利益がどれだけあるか」を示す指標です。総資本経常利益率との違いは「分子に使う利益の種類」です。

- ROA:純利益(税引後)を分子に使う。税金や特別損益の影響を受ける。

- 総資本経常利益率:経常利益を分子に使う。本業+金融活動の実力値を見られる。

中小企業の場合、節税のための役員報酬の設定や、オーナー個人への貸付金など、純利益が意図的に調整されているケースがあります。そのため、実態に近い経常利益を使う総資本経常利益率の方が、経営の実力をより正確に反映します。

総資本回転率・売上高経常利益率との3指標の関係

次に、総資本経常利益率を分解する2つの指標との関係を見ていきます。総資本経常利益率は、次の分解式で2つの指標に分解できます。これが経営改善のヒントになります。

総資本経常利益率 = 売上高経常利益率 × 総資本回転率

- 売上高経常利益率(経常利益 ÷ 売上高 × 100):1円の売上からどれだけ利益を得ているか=収益性を示す。

- 総資本回転率(売上高 ÷ 総資本):1円の資本でどれだけの売上を生んでいるか=効率性を示す。

たとえば、総資本経常利益率が低い会社が「売上高経常利益率は高い(利益率は良い)が、総資本回転率が低い(資産の使い方が非効率)」という分析ができれば、「在庫を減らす」「遊休資産を売却する」など具体的な改善策に絞り込めます。

ROEとの違いと使い分け

最後に、株主視点の指標であるROEとの違いを確認します。ROE(自己資本利益率)は、「株主が出資したお金に対して、どれだけ利益を上げたか」を示す指標です。借入金を含む総資本全体の効率を見る総資本経常利益率とは、視点が異なります。

- 総資本経常利益率:経営者が「会社全体の収益効率」を見るための指標

- ROE:投資家・株主が「自分の出資の効率」を見るための指標

中小企業のオーナー経営者の場合は、ROEよりも総資本経常利益率やROAの方が経営実態を把握しやすいです。上場企業を意識したROE目標は、中小企業では必ずしも適切な指標ではありません。

| 指標名 | 計算式 | 使う利益 | 主な用途 |

|---|---|---|---|

| 総資本経常利益率 | 経常利益 ÷ 総資本 × 100 | 経常利益 | 経営の総合収益効率(中小企業向け) |

| ROA(総資産利益率) | 純利益 ÷ 総資産 × 100 | 純利益 | 投資家・銀行向け分析 |

| 売上高経常利益率 | 経常利益 ÷ 売上高 × 100 | 経常利益 | 収益性の分析 |

| 総資本回転率 | 売上高 ÷ 総資本 | — | 資産効率の分析 |

| ROE(自己資本利益率) | 純利益 ÷ 自己資本 × 100 | 純利益 | 株主向け収益性分析 |

総資本経常利益率が低い場合の改善アプローチ

総資本経常利益率が低い原因は「分子(経常利益)が少ない」か「分母(総資本)が過大」かのいずれかに必ず分類できます。前者は販路拡大・原価削減・経費見直し、後者は遊休資産の売却・在庫圧縮・過大借入の返済が打ち手となります。売上高経常利益率と総資本回転率に分解して課題を特定するのが実務の手順です。

「経常利益が少ない」ケースの打ち手(収益性の改善)

売上高経常利益率が低い(利益率が悪い)場合は、収益性の改善が必要です。主な打ち手は以下のとおりです。

- 粗利率の改善:仕入れ値の見直し・原価削減・単価アップ・高付加価値商品へのシフト

- 販売費・一般管理費の見直し:不要な経費の削減・固定費の変動費化

- 財務費用の削減:過大な借入金の返済・金利交渉

- 販路拡大:新規顧客開拓・既存顧客の単価向上(LTV向上)

当事務所の顧問先では、月次決算で毎月の売上高経常利益率を確認し、前月比・前年同月比で異常値が出た際にすぐに原因を特定する体制を整えることで、問題の早期発見・対処につなげています。

なお、大阪の中小企業向け節税対策として有効な経費の使い方についても、あわせてご参照ください。

「総資本が多すぎる」ケースの打ち手(効率性の改善)

総資本回転率が低い(資産が多すぎる)場合は、資産の効率化が必要です。主な打ち手は以下のとおりです。

- 在庫の圧縮:過剰在庫の処分・発注量の適正化・デッドストックの見直し

- 売掛金の回収促進:回収期間の短縮・未回収債権の整理(弁護士に回収依頼)

- 遊休資産の売却:使用していない不動産・機械・車両の売却

- 借入金の返済:過大な借入を返済し、総資本(負債+自己資本)を圧縮する

資金繰りが苦しくなる前に、資産の効率化を進めることが重要です。総資本を圧縮することで総資本経常利益率の改善と資金繰りの安定を同時に図ることができます。

freee×bixidで時系列推移をモニタリングする方法

改善策を実行した後、効果を確認するには継続的なモニタリングが必要です。freeeとbixidを連携させると、総資本経常利益率を含む財務指標の推移をグラフで自動表示できます。

- freeeで月次締め:毎月末に入力を締め切り、月次の損益計算書と貸借対照表を確定させる

- bixidと連携:freeeのデータがbixidに自動連携され、経営指標として集計される

- 経営レポートを確認:bixidで総資本経常利益率の推移を確認する

- 業種平均と比較:bixidは業種別の平均値との比較も提供しており、自社の位置づけを把握できる

詳しくは月次決算でbixidとfreeeを活用する方法をご覧ください。

毎月・毎年の推移を追うことが経営判断の本質

1年の単年ではなく、3〜10年の時系列変化を追うことで「会社が良くなっているか・悪化しているか」が初めて分かります。月次決算で四半期ごとに確認し、異常値が出たタイミングで素早く手を打つことが、中小企業経営者に求められる財務管理の姿勢です。

年次・四半期・月次でチェックすべき頻度と判断方法

総資本経常利益率をどの頻度でチェックするかは、会社の規模や状況によって異なります。以下を目安にしてください。

- 年次チェック:決算確定後に前年比で確認。3〜10年分の推移グラフを作成し、トレンドを把握する。

- 四半期チェック:第1〜第3四半期ごとに累計値で試算。年度末着地の予測に使う。

- 月次チェック:月次決算で毎月の経常利益と総資本の動きを確認。異常値(前月比±20%超など)が出たら原因を調査する。

月次決算が経営判断に与える効果については、月次決算でbixidとfreeeを活用する方法で詳しく解説しています。

bixidの経営レポートで総資本経常利益率を自動可視化する方法

bixider認定事務所である当事務所では、顧問先企業にbixidの経営レポート機能を活用いただいています。

bixidとfreeeの主な機能と活用シーンは次のとおりです。(とある顧問先のケース)

- 財務指標ダッシュボード:総資本経常利益率・売上高経常利益率・総資本回転率などを自動計算・グラフ表示

- 業種平均比較:同業種・同規模の企業平均と自社を自動比較

- 月次推移グラフ:過去36ヶ月分の財務指標推移を1画面で確認

- アラート機能:設定した閾値を下回った場合に通知が届く

これにより、経営者は毎月5〜10分で自社の財務健全性を確認できます。「数字は税理士に任せっきり」から「経営者自身が数字を読む」経営スタイルへの転換を、当事務所はサポートしています。

税理士に依頼して毎月報告を受ける体制の整え方(大阪の事例)

大阪・本町の当事務所では、中小企業経営者向けに「月次決算+財務指標レポート」のサービスを提供しています。毎月の訪問またはWeb面談で、以下の内容を報告しています。

- 当月の損益・総資本経常利益率の速報値

- 前年同月比・直近のトレンド

- 資金繰り予測(向こう12ヶ月)

- 改善が必要な指標と具体的な打ち手の提案

「これまでの税理士は決算が終わってから報告するだけだった」というお客様が、月次決算体制に切り替えた後、「問題が起きる前に対処できるようになった」とおっしゃるケースが多くあります。

freee認定5つ星アドバイザーとして、freeeの導入から月次決算体制の構築まで一貫してサポートします。まずはお気軽にご相談ください。

まとめ:経営は「投資とリターン」を追いかけることから始まる

この記事では、総資本経常利益率について解説してきました。最後に要点を整理します。

- 総資本経常利益率とは:経常利益 ÷ 資産合計 。「いくら投資していくら儲かったか」を示す収益性指標

- 経営の本質:資金調達 → 投資 → 活用 → リターンのサイクル。BSの資産とPLの経常利益をつなぐ視点が重要

- 目安:全業種中央値は約5.1%(財務省「法人企業統計調査」)。銀行格付けでは6%以上が高評価

- 業種差:サービス業(6〜7%)、製造業(3〜5%)、卸売業(2〜4%)と業種によって大きく異なる

- 改善の考え方:「分子(経常利益)を増やす」か「分母(総資本)を減らす」かに分類して打ち手を決める

- モニタリング:1年単位ではなく3〜10年の推移で判断。月次決算で早期発見・早期対処

- ツール活用:freee×bixidで財務指標を自動可視化し、経営者自身が数字を読む習慣をつける

総資本経常利益率を定期的にモニタリングすることは、会社が健全に成長しているかどうかを確認する「体温計」のような役割を果たします。数字の意味を理解した上で、毎月・毎年の変化を追いかけてみてください。

freee×bixidを活用した月次決算体制の構築にご興味があれば、蟹山昇宏税理士事務所にお気軽にご相談ください。初回30分のWeb面談は無料でお受けしています。

よくある質問(FAQ)

Q1. 総資本経常利益率と総資産経常利益率は同じですか?

はい、実質的に同じ指標です。「総資本」と「総資産」はどちらも貸借対照表の「資産の部 合計」を指します。財務分析の文脈では「総資本=負債+自己資本=総資産」の関係が成り立つため、名称が異なっても同じ計算式・同じ数値になります。

Q2. 中小企業の総資本経常利益率の目安(良い・悪い)はいくらですか?

財務省「法人企業統計調査」によると、全業種の中央値は約5.1%です。業種によって差があり、サービス業は6〜7%、製造業は3〜5%、卸売・小売業は2〜4%が目安となります。銀行の格付け評価では、6%以上が高評価ゾーンとなります。

Q3. 総資本経常利益率が低い場合、どこを改善すればよいですか?

まず「売上高経常利益率」と「総資本回転率」に分解して、どちらに問題があるかを特定します。利益率が低い場合は原価削減・経費見直し、資産効率が低い場合は在庫圧縮・遊休資産売却・借入返済が有効な打ち手です。税理士に相談することで、自社に合った改善策を具体化しやすくなります。

Q4. 総資本経常利益率とROAは何が違いますか?

最大の違いは分子に使う利益の種類です。総資本経常利益率は「経常利益」を使い、ROAは「純利益(税引後)」を使うことが一般的です。中小企業では節税のために純利益を調整することが多いため、実態把握には経常利益を使う総資本経常利益率の方が適しています。

Q5. freeeを使って総資本経常利益率を計算するにはどうすればよいですか?

freee会計の「決算・申告」メニューから損益計算書を開き「経常利益」を確認します。次に貸借対照表を開き「資産の部 合計」を確認します。この2つの数字を「経常利益 ÷ 資産合計 × 100」で計算します。freeeとbixidを連携させると、この計算と推移グラフの確認を自動化できます。

Q6. 銀行融資の審査で総資本経常利益率はどのように評価されますか?

銀行の融資審査では、総資本経常利益率は収益性評価の重要指標のひとつです。一般的に6%以上で高評価、3〜6%で標準的な評価となります。1%未満やマイナスの場合は要改善と判断されやすいです。融資申請の前に自社の数字を把握し、改善の取り組みを示すことが重要です。

Q7. 毎月・毎年の推移をモニタリングする効率的な方法はありますか?

freeeとbixidを連携させる方法がおすすめです。freeeで月次決算を締めると、bixidに財務データが自動連携され、総資本経常利益率を含む財務指標の推移をダッシュボードで確認できます。税理士と月1回の面談で指標の変化と対策を確認する体制を整えると、さらに効果的です。

著者情報

蟹山 昇宏(かにやま のりひろ)|税理士

近畿税理士会所属(登録番号138494号)。蟹山昇宏税理士事務所 代表。大阪市中央区安土町(本町駅徒歩3分)。freee認定5つ星アドバイザー、bixider認定事務所、認定経営革新等支援機関。中小企業の節税・freee導入・資金調達を一貫して支援。「わかりやすく、ていねいに」がモットー。

関連記事

無料相談フォーム

下記フォームから、税務・会計・freee導入などお気軽にご相談ください。1営業日以内(土日祝除く)に事務所よりご連絡します。