2024年度の個人住民税といえば定額減税が目玉ですが、定額減税の影に隠れて新しい税金が創設されています。

それが「森林環境税」です。

森林環境税とは、国内に住所のある個人に対して課される税金す。

住民税の通知書に見慣れない森林環境税の文字を確認された方も多いのではないでしょうか。

今回は令和6年度から徴収が開始された、森林環境税についてお伝えいたします。

森林環境税とは?

森林環境税は、2024年度からスタートした新しい税金です。

日本の国土の約7割を占める森林の整備等を進めていくための財源として創設された、税金(国税)です。

税額と納税について

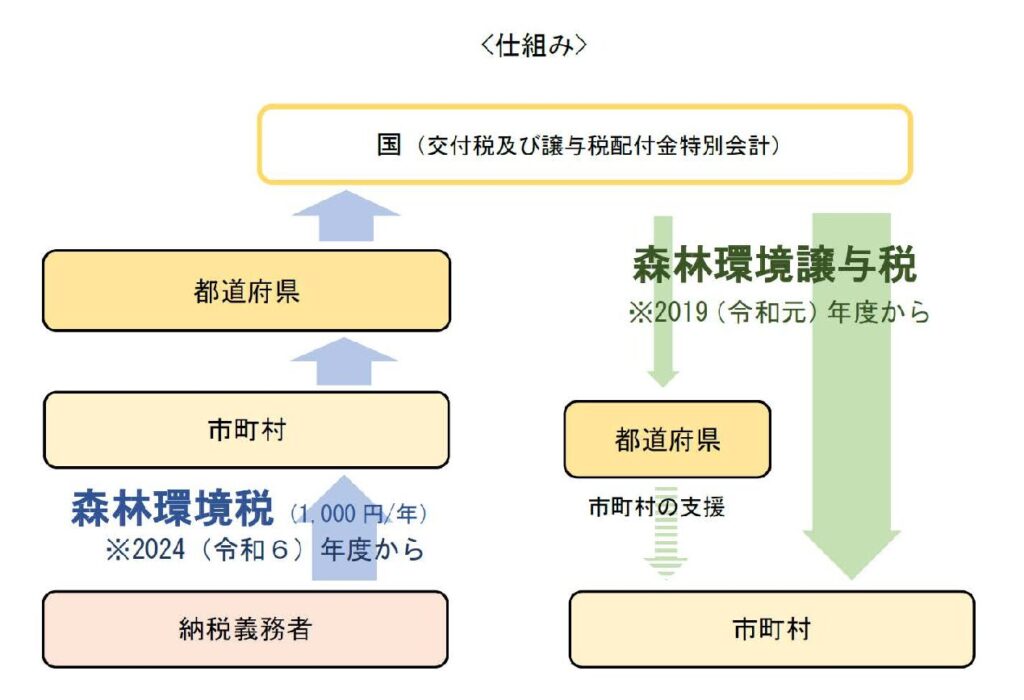

森林環境税は、国内に住所のある個人に対して課税される国税で、個人住民税を納める国民1人につき、年間1,000 円が徴収されます。

森林環境税の徴収は、個人住民税に上乗せして自治体が行います。

徴収された森林環境税は、一旦、国に集められ、国から全国すべての自治体へ「森林環境譲与税」として配分されます。

森林環境譲与税をどう活用するかは、各自治体が判断します。

なぜ森林環境税が必要なの?

森林環境税は、主に以下の目的で導入されました。

森林には、国土の保全はもちろん、水源の維持や地球温暖化の防止、生物多様性の保全などの様々な機能があります。

総務省 森林環境税及び森林環境譲与税https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_18.html

森林は私たちの生活に多くの恩恵をもたらしています。

しかし、林業の担い手不足や、所有者や境界の不明な土地により、森林の経営管理や整備に支障をきたしています。

森林環境を維持し、森林の機能を十分に発揮させるため、森林の整備が課題となっています。

このような現状に加え、パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税及び森林環境譲与税が創設されました。

森林環境税の使い道は?

森林環境税の税収は、国から都道府県や市町村に譲与されます。

以下のような活用例があります。総務省『森林環境税及び森林環境譲与税』より

森林経営管理制度に基づく市町村による間伐等の実施【秋田県由利本荘市】

重要インフラ施設周辺の森林整備【千葉県成田市】

市内小学校の内装木質化の実施【神奈川県小田原市】

上下流連携による森林整備【愛知県名古屋市・長野県木祖村】

林業アカデミーによる人材の育成・確保【佐賀県】

森林環境税は、私たちの生活や事業とは直接的な関係ないように思われるかもしれませんが、間接的に私たちの生活や事業に影響を与えます。

例えば、森林の整備が進むことで、災害リスクが低減し、事業の継続性につながる可能性があります。

森林環境税は、私たち一人ひとりが森林の大切さを認識し、環境問題に関心を持つきっかけとなる税金です。

まとめ

森林環境税は、個人住民税に上乗せして、1人あたり年間1,000円が課税される税金です。

森林整備等に必要な地方財源を安定的に確保する観点から創設されました。

税収は、各自治体に配分され、森林の整備や人材の育成などに活用されます。

森林が多い日本で暮らし、働くみなさんの税金が間接的に影響を与える可能性がある税金です。